Introduction

Le ministre des Finances, M. Eric Girard, a déposé le 25 mars 2025 son plan budgétaire 2025-2026 qui prévoit notamment de mettre en place un nouveau régime d’aide fiscale simplifié et bonifié pour stimuler la recherche, l’innovation et la commercialisation, de réorienter l’aide fiscale vers les solutions d’intelligence artificielle et de réduire les dépenses fiscales inefficaces ou peu utilisées.

Voici les grandes lignes du budget 2025-2026.

Mesures touchant les particuliers

Modification de l’âge aux fins de l’admissibilité au crédit d’impôt remboursable pour frais de garde d’enfants

À compter de l’année d’imposition 2026, l’âge de 16 ans, dans la définition de l’expression « enfant admissible », pour l’application du crédit d’impôt pour frais de garde d’enfants, sera abaissé à 14 ans.

Par conséquent, un enfant admissible d’un particulier ou de son conjoint devra être âgé de moins de 14 ans, à un moment quelconque de l’année, afin que des frais de garde payés à son égard au cours de l’année soient admissibles au crédit d’impôt pour frais de garde d’enfants pour cette année.

Les enfants à charge en raison d’une déficience grave et prolongée des fonctions mentales ou physiques ne seront pas concernés par ce changement.

Bonification de l’Allocation famille pour les parents endeuillés

La législation fiscale sera modifiée de façon à prévoir que les versements de l’Allocation famille, ainsi que ceux du supplément pour enfant handicapé (SEH) ou du supplément pour enfant handicapé nécessitant des soins exceptionnels (SEHNSE), le cas échéant, seront prolongés pendant 12 mois à compter du mois suivant celui comprenant le jour du décès d’un enfant à charge admissible.

Date d’application

Cette nouvelle mesure s’appliquera à l’égard d’un décès survenant après le 30 juin 2025.

Ajustement apporté à l’expression « praticien » utilisée dans le régime d’imposition des particuliers

À compter de 2026, seuls les frais médicaux provenant de services de santé offerts par des praticiens qui ont un ordre professionnel au Québec seront admissibles au crédit d’impôt pour frais médicaux.

Cela aura donc pour effet de s’harmoniser davantage avec le crédit d’impôt fédéral en excluant les frais médicaux provenant de services de médecines douces, tels que ceux offerts par les homéopathes, les ostéopathes, les naturopathes et les phytothérapeutes.

Nouveaux critères de désignation des établissements d’enseignement reconnus par Revenu Québec

À compter du 1er janvier 2026, de nouveaux critères de désignation ou d’exclusion seront introduits afin de permettre à Revenu Québec de mieux encadrer le processus de reconnaissance des établissements donnant droit au crédit d’impôt non remboursable pour frais de scolarité et d’examen.

Modification apportée à la déduction relative au Régime d’investissement coopératif

La législation fiscale sera modifiée de façon que, pour l’application de la déduction relative au second Régime d’investissement coopératif (déduction relative au RIC), le coût rajusté d’un titre admissible pour un particulier corresponde au coût de ce titre (100%), déterminé sans tenir compte des frais d’emprunt et autres frais inhérents à l’acquisition, au lieu de 125 % d’un tel coût.

Date d’application

Cette modification s’appliquera à l’égard d’un titre admissible acquis après le 25 mars 2025.

Pour plus de précision, les règles relatives à la limite de 30 % du revenu total applicables à la déduction relative au RIC demeurent inchangées.

Transformation de deux déductions en crédits d’impôt

À compter de 2026, deux déductions seront converties en crédits d’impôt non remboursables au taux de base de 14 % :

- la déduction pour la résidence des religieux;

- la déduction pour l’aide financière relative à des frais de scolarité pour la formation de base des adultes.

Abolition de mesures fiscales

À compter de l’année d’imposition 2026 :

- abolition du bouclier fiscal;

- abolition du crédit d’impôt non remboursable pour contributions à un parti politique municipal.

À compter du 26 mars 2025 :

- abolition du congé fiscal pour chercheur étranger;

- abolition du congé fiscal pour expert étranger;

- abolition du congé fiscal pour spécialiste étranger affecté aux opérations d’un centre financier international;

- abolition du congé fiscal pour spécialiste étranger travaillant dans le domaine des services financiers;

- abolition du congé fiscal pour les marins affectés au transport international de marchandises;

- abolition du crédit d’impôt pour don de mécénat.

Finalement, la déduction relative à l’acquisition d’une rente d’étalement du revenu provenant d’activités artistiques sera abolie pour les nouvelles rentes d’étalement du revenu provenant d’activités artistiques acquises après l’année d’imposition 2025.

Mesures touchant les sociétés

Mise en place d’un nouveau régime d’aide fiscale favorisant les activités de recherche scientifique et de développement expérimental

Instauration du crédit d’impôt pour la R-D, l’innovation et la précommercialisation

Une société admissible qui effectuera, dans une année d’imposition, des « dépenses relatives à des activités de R-D » ou des « dépenses relatives à des activités de précommercialisation » pourra bénéficier, à certaines conditions, du crédit d’impôt pour la R-D, l’innovation et la précommercialisation (ci-après appelé « CRIC »).

De même, une société, autre qu’une société exclue, membre d’une société de personnes admissible pourra, à certaines conditions, bénéficier du CRIC sur sa part des dépenses relatives à des activités de R-D ou des dépenses relatives à des activités de précommercialisation, engagées par la société de personnes admissible dans un exercice financier.

Le taux de base de ce crédit d’impôt remboursable sera de 20 %.

Ce taux pourra être majoré à 30 % à l’égard d’un maximum de 1 million de dollars de dépenses (ci-après appelé « limite de dépense ») relatives à des activités de R-D ou de dépenses relatives à des activités de précommercialisation d’une société admissible qui excèdent le montant du seuil d’exclusion applicable, et ce, sans égard à son actif.

Les dépenses relatives à des activités de R-D (ou de précommercialisation) comprendront les traitements et les salaires, les contreparties versées à des sous-traitants, les paiements effectués à certains organismes de recherche ainsi que les dépenses en capital relatives à l’acquisition d’un bien engagées par une société admissible, ou une société de personnes admissible, à l’égard d’activités de R-D (ou de précommercialisation).

Le seuil d’exclusion des dépenses admissibles d’une entreprise correspondra au plus élevé de :

- la somme du montant personnel de base du régime d’impôt des particuliers applicable pour chaque employé, ajusté en proportion de son temps consacré à la réalisation d’activités de R-D et de précommercialisation admissibles;

- 50 000 $

Voir les principaux paramètres du CRIC à l’annexe 1.

Société admissible

La législation fiscale sera modifiée pour que l’expression « société admissible » désigne une société, autre qu’une société exclue, qui, dans l’année, exploite une entreprise au Québec et effectue au Québec, ou fait effectuer pour son compte au Québec dans le cadre d’un contrat, des activités de R-D ou des activités de précommercialisation concernant une entreprise de la société.

Société exclue

Une société exclue désignera une société qui est l’une ou l’autre des sociétés suivantes :

- une société exonérée d’impôt;

- une société de la Couronne du Canada ou une filiale entièrement contrôlée d’une telle société;

- une société contrôlée[1], directement ou indirectement de quelque manière que ce soit, par une, ou par une combinaison, des entités suivantes, à un moment au cours des 24 mois qui précèdent la date où un contrat de R-D ou un contrat de précommercialisation a été conclu :

- une entité universitaire admissible,

- un centre de recherche public admissible,

- un consortium de recherche admissible,

- une fiducie dont l’un des bénéficiaires du capital ou du revenu est l’une des entités nommées précédemment,

- une société qui exploite une entreprise de services personnels.

Société de personnes admissible

La législation fiscale sera modifiée pour que l’expression « société de personnes admissible » désigne une société de personnes qui, dans l’exercice financier, exploite une entreprise au Québec et effectue au Québec, ou fait effectuer pour son compte au Québec dans le cadre d’un contrat, des activités de R-D ou des activités de précommercialisation concernant une entreprise de la société de personnes.

Calcul du crédit d’impôt

Il sera possible pour une société admissible de déterminer la répartition de la limite de dépense entre ses dépenses relatives à des activités de R-D et ses dépenses relatives à des activités de précommercialisation.

Dans le cas d’une année d’imposition de moins de 51 semaines, le montant de la limite de dépense sera ajusté pour tenir compte du nombre de jours de l’année d’imposition.

Lorsqu’une société admissible sera membre d’un groupe associé, dans une année d’imposition, la limite de dépense devra faire l’objet d’une entente de partage entre les membres du groupe associé selon les règles usuelles.

Dépense en capital relative à l’acquisition d’un bien utilisé dans des activités de R-D/ précommercialisation

Une dépense en capital relative à l’acquisition d’un bien utilisé pour des activités de R-D (ou précommercialisation) désignera une dépense en capital pour l’acquisition d’un bien qui est utilisé au Québec, pour la totalité ou presque de son temps d’exploitation au cours de sa vie utile prévue, pour des activités de R-D (ou précommercialisation) exercées directement par la société ou la société de personnes, ou pour son compte, concernant une entreprise de la société ou de la société de personnes.

Toutefois, elle ne comprendra pas une dépense en capital relative à l’acquisition :

- d’un fonds de terre ou d’un droit de tenure à bail dans ce fonds;

- d’un bâtiment, y compris un droit de tenure à bail dans ce bâtiment;

- d’un droit d’usage d’un bâtiment.

De plus, le bien ne devra, avant son acquisition, avoir été utilisé à aucune fin ni ne devra avoir été acquis pour être utilisé ou loué à quelque fin que ce soit.

Une dépense en capital à l’égard de l’acquisition d’un bien utilisé en R-D (ou pour des activités de précommercialisation) sera réputée ne pas avoir été faite avant que le bien soit considéré comme devenu prêt à être mis en service.

Activité de précommercialisation

Une activité de précommercialisation désignera, sauf dans la mesure où cette activité constitue une activité de R-D, l’ensemble des activités suivantes :

- les essais, les validations technologiques et les études effectués pour satisfaire à des exigences réglementaires et qui visent à obtenir une homologation ou une certification pour la mise en marché d’un produit ou d’un procédé, dans la mesure où ces travaux constituent la continuité d’activités de R-D réalisées au Québec par la société admissible ou la société de personnes admissible, ou pour son compte, concernant une entreprise de la société ou de la société de personnes;

- le design de produits, dans la mesure où ces travaux constituent la continuité d’activités de R-D réalisées au Québec par la société admissible ou la société de personnes admissible concernant une entreprise de la société ou de la société de personnes.

Autres modalités

Le montant de toute aide gouvernementale ou non gouvernementale et de tout bénéfice ou avantage attribuable à des dépenses relatives à des activités de R-D ou à des dépenses relatives à des activités de précommercialisation devra être retranché du montant de ces dépenses, selon les règles usuelles. Un montant reçu au titre de l’un des crédits d’impôt à l’investissement du régime fiscal fédéral ne constituera toutefois pas une aide gouvernementale pour l’application du CRIC.

Les règles relatives aux paiements contractuels actuellement prévues pour l’application du crédit d’impôt relatif aux salaires – R-D et du crédit d’impôt – R-D contrat de recherche s’appliqueront au CRIC avec les adaptations nécessaires.

Dans l’hypothèse où des dépenses relatives à des activités de R-D ou des dépenses relatives à des activités de précommercialisation seraient remboursées, en totalité ou en partie, le CRIC accordé à l’égard d’un montant ainsi remboursé sera récupéré au moyen d’un impôt spécial selon les règles usuelles.

La portion du CRIC attribuable à l’acquisition d’un bien utilisé dans des activités de R-D ou dans des activités de précommercialisation, selon le cas, sera récupérée au moyen d’un impôt spécial, selon les règles usuelles, lorsque ce bien cessera, au cours de la période minimale de 730 jours consécutifs suivant le début de son utilisation (autrement qu’en raison de sa perte, de sa destruction involontaire causée par le feu, le vol ou l’eau ou en raison d’un bris majeur), d’être utilisé uniquement au Québec en totalité ou presque dans le cadre d’activités de R-D ou d’activités de précommercialisation effectuées par la société admissible ou la société de personnes admissible ou par une personne avec laquelle la société ou la société de personnes a un lien de dépendance et qui a acquis le bien dans les circonstances où il y a eu un transfert, une fusion ou une liquidation.

Les règles qui visent à éviter le cumul de l’aide fiscale à l’égard d’une dépense pouvant donner droit à plus d’un crédit d’impôt, pour plus d’un contribuable ou pour un même contribuable, s’appliqueront également.

De même, une société admissible ou une société membre d’une société de personnes admissible à qui aura été délivré un certificat initial pour l’application du congé fiscal relatif à la réalisation d’un grand projet d’investissement (ancien CF-GPI) ainsi que pour l’application du nouveau congé fiscal relatif à la réalisation d’un grand projet d’investissement ne pourra bénéficier du CRIC à l’égard des biens utilisés, ou acquis pour être utilisés, dans le cadre d’un grand projet d’investissement.

Complémentarité du CRIC avec le crédit d’impôt fédéral pour la RS&DE

Le CRIC permettra de soutenir les salaires des entreprises au-delà du stade de la R-D (précommercialisation), alors que l’ajout des dépenses d’équipement encouragera l’acquisition de technologies et d’actifs productifs utilisés dans des activités de R-D ou de précommercialisation.

Comme ces dépenses ne sont actuellement pas admissibles au crédit d’impôt pour la RS&DE du gouvernement fédéral, l’aide du CRIC qui y est relative ne viendra pas affecter le montant de l’aide fiscale fédérale.

Quant aux dépenses de salaires de R-D, une entreprise pourra cumuler les deux crédits d’impôt.

Date d’application

Le CRIC s’appliquera à l’égard d’une année d’imposition, ou d’un exercice financier, selon le cas, qui débutera le 26 mars 2025.

Ajustements corrélatifs de certaines mesures fiscales

Déduction incitative pour la commercialisation des innovations au Québec

La législation fiscale sera modifiée de manière corrélative à la mise en place du CRIC et à l’abolition du crédit d’impôt R-D salaire et du crédit d’impôt R-D contrat de recherche, afin d’apporter des ajustements aux variables composant la fraction considérée dans le calcul du ratio de lien avec le Québec d’une société admissible pour l’application de la déduction incitative pour la commercialisation des innovations au Québec (DICI).

Date d’application

Ces modifications s’appliqueront à une année d’imposition qui débutera après le 25 mars 2025.

Déduction pour options d’achat de titres

La législation fiscale sera modifiée de sorte qu’une société sera qualifiée de société admissible pour une année civile pour l’application de la déduction pour options d’achat de titres si, dans l’année civile, elle exploite une entreprise au Québec et y a un établissement, et si un montant au titre du CRIC lui a été accordé pour son année d’imposition qui s’est terminée dans l’année civile ou si, pour l’une des trois années d’imposition précédentes, soit un montant au titre du CRIC lui a été accordé, soit la société avait un actif montré à ses états financiers inférieur à 50 millions de dollars et un montant au titre de l’un des anciens crédits d’impôt à la R-D lui a été accordé.

Cette modification s’appliquera à compter de l’année civile 2026. De plus, pour l’année civile 2025, une société se qualifiera de société admissible pour l’application de la déduction pour options d’achat de titres si, en 2025, elle exploite une entreprise au Québec et y a un établissement, et si les conditions suivantes sont satisfaites :

- soit un montant au titre du CRIC lui a été accordé pour une année d’imposition qui s’est terminée en 2025;

- soit un montant au titre de l’un des anciens crédits d’impôt à la R-D lui a été accordé pour une année d’imposition qui s’est terminée en 2025, ou pour l’une des trois années d’imposition précédentes, et que la société avait un actif inférieur à 50 millions de dollars montré à ses états financiers pour 2025 ou l’une de ces trois années d’imposition précédentes.

Abolitions corrélatives de certaines mesures fiscales

De façon corrélative à la mise en place du CRIC, les crédits d’impôt suivants seront abolis à l’égard d’une année d’imposition ou d’un exercice financier d’un contribuable ou d’une société de personnes, selon le cas, qui débutera après le 25 mars 2025 :

- crédit d’impôt pour la recherche scientifique et le développement expérimental;

- crédit d’impôt pour la recherche universitaire et pour la recherche effectuée par un centre de recherche public ou un consortium de recherche;

- crédit d’impôt pour la recherche précompétitive en partenariat privé;

- crédit d’impôt pour cotisations et droits versés à un consortium de recherche;

- crédit d’impôt pour services d’adaptation technologique.

De plus, le volet design industriel de ce crédit d’impôt sera aboli. Ainsi, aucune dépense relative au volet design industriel ne sera admissible au crédit d’impôt lorsqu’elle est engagée par une société ou une société de personnes, à titre de salaire ou dans le cadre d’un contrat de consultation externe, pour une année d’imposition ou un exercice financier, selon le cas, qui débutera après le 25 mars 2025.

Pour plus de précision, ce crédit d’impôt demeurera inchangé à l’égard du volet design de mode et continuera de s’appliquer aux dépenses relatives à ce volet.

Voir le sommaire des modifications de l’aide fiscale à l’innovation à l’annexe 2.

Modernisation des crédits d’impôt pour le développement des affaires électroniques

Des modifications seront apportées afin de moderniser les activités admissibles au crédit d’impôts pour le développement des affaires électroniques (CDAE). Ces modifications consistent à :

- recentrer les activités admissibles au CDAE sur les affaires électroniques qui intègrent des fonctionnalités d’intelligence artificielle (IA) de manière significative;

- assouplir les critères relatifs aux activités et le critère relatif aux services fournis en y ajoutant les activités de traitement et d’hébergement de données, afin de favoriser l’admissibilité des sociétés spécialisées en IA;

- retirer les activités d’entretien ou d’évolution.

Par ailleurs, une modification sera également apportée afin de réduire l’aide fiscale aux sociétés qui rendent des services à des personnes avec lesquelles elles ont un lien de dépendance, relativement à une application qui est destinée à être utilisée exclusivement à l’extérieur du Québec.

Modernisation des activités admissibles au CDAE

Recentrage sur les affaires électroniques qui intègrent des fonctionnalités d’intelligence artificielle de manière significative

La loi-cadre sera modifiée de manière que, pour être une activité admissible, pour l’application de l’attestation d’employé, une activité devra être principalement liée aux affaires électroniques qui intègrent des fonctionnalités d’IA de manière significative.

Pour plus de précision, une activité sera considérée, à l’égard d’un employé, comme principalement liée aux affaires électroniques qui intègrent des fonctionnalités d’IA de manière significative, lorsque les tâches effectuées par l’employé sont principalement liées aux affaires électroniques et se rapportent à un mandat, un projet ou un produit qui intègre des fonctionnalités d’IA de manière significative.

Ajout des activités de traitement et d’hébergement de données pour l’application des critères relatifs aux activités et du critère relatif aux services fournis

La loi-cadre sera modifiée de manière que les activités de traitement de données, d’hébergement de données et de services connexes comprises dans le groupe décrit sous le code SCIAN 51821 soient ajoutées à la liste des codes SCIAN permettant de respecter le test de 50 %, pour l’application des critères relatifs aux activités.

De manière corrélative, la loi-cadre sera modifiée de manière que les activités de traitement de données, d’hébergement de données et de services connexes comprises dans le groupe décrit sous le code SCIAN 51821 soient des activités admissibles considérées dans l’analyse du critère relatif aux services fournis pour l’application de l’attestation de société.

Pour plus de précision, le critère relatif aux services fournis sera donc respecté lorsqu’au moins 75 % du revenu brut de la société provenant d’activités comprises dans les groupes décrits sous les codes SCIAN 511210 (éditeurs de logiciels), 51821 (traitement et hébergement de données et services connexes), 541510 (conception de systèmes informatiques et services connexes), 561320 (location de personnel suppléant) et 561330 (location de personnel permanent) est attribuable à l’ensemble des services suivants :

- soit des services dont le bénéficiaire ultime est une personne ou une société de personnes avec laquelle la société n’a aucun lien de dépendance;

- soit des services relatifs à une application développée par la société qui est utilisée exclusivement à l’extérieur du Québec.

De plus, dans le cas où les services sont fournis à une personne donnée dans le cadre d’activités comprises dans les groupes décrits sous les codes SCIAN 561320 (location de personnel suppléant) et 561330 (location de personnel permanent), ces services devront se rapporter ultimement à une application qui résulte d’activités visées aux codes SCIAN 511210 (éditeurs de logiciels), 51821 (traitement et hébergement de données et services connexes) et 541510 (conception de systèmes informatiques et services connexes) qui ont été développées au bénéfice de la personne donnée.

Retrait des activités relatives à l’entretien ou à l’évolution

La loi-cadre sera modifiée afin de retirer les activités relatives à l’entretien ou à l’évolution des activités admissibles, pour l’application de l’attestation d’employé.

Date d’application

Ces modifications s’appliqueront, pour le crédit d’impôt remboursable et pour le crédit d’impôt non remboursable, à une année d’imposition qui débutera après le 31 décembre 2025.

Ces modifications pourront également s’appliquer, lorsque la société en fera le choix par écrit auprès d’Investissement Québec, à une année d’imposition qui débutera après le 25 mars 2025 et avant le 1er janvier 2026. Un tel choix écrit devra toutefois être fait par la société avant l’expiration du neuvième mois suivant la date d’échéance de production de sa déclaration de revenus pour l’année d’imposition concernée.

Par ailleurs, ces deux crédits d’impôt seront renommés, à compter de l’entrée en vigueur de ces modifications, de manière à être désignés par « crédit d’impôt remboursable pour le développement des affaires électroniques intégrant l’intelligence artificielle » et « crédit d’impôt non remboursable pour le développement des affaires électroniques intégrant l’intelligence artificielle ».

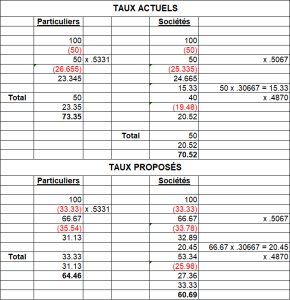

Réduction de l’aide fiscale accordée aux sociétés qui effectuent de l’impartition intercompagnie

La législation fiscale sera modifiée de manière à réduire l’aide fiscale apportée aux sociétés qui effectuent de l’impartition intercompagnie.

La loi-cadre sera donc modifiée de manière à préciser que l’attestation de société devra désormais indiquer la proportion du revenu brut d’une société provenant d’activités comprises dans les groupes décrits sous les codes SCIAN 511210 (éditeurs de logiciels), 51821 (traitement et hébergement de données et services connexes) et 541510 (conception de systèmes informatiques et services connexes) qui est attribuable à des services relatifs à une application développée par la société pour être utilisée exclusivement à l’extérieur du Québec par un bénéficiaire ultime qui est une personne ou une société de personnes qui a un lien de dépendance avec la société.

La loi-cadre sera également modifiée de manière à préciser que l’attestation de société devra désormais indiquer la proportion du revenu brut d’une société provenant d’activités comprises dans les groupes décrits sous les codes SCIAN 561320 (location de personnel suppléant) et 561330 (location de personnel permanent) qui est attribuable ultimement à des services fournis relatifs à une application développée dans le cadre d’activités comprises dans les groupes décrits sous les codes SCIAN 511210 (éditeurs de logiciels), 51821 (traitement et hébergement de données et services connexes) et 541510 (conception de systèmes informatiques et services connexes) pour être utilisée exclusivement à l’extérieur du Québec par un bénéficiaire ultime qui est une personne ou une société de personnes qui a un lien de dépendance avec la société.

La législation fiscale sera également modifiée de manière à prévoir que lorsque l’une de ces proportions, selon le cas, sera d’au moins 50 %, les taux applicables au CDAE, tant pour le crédit d’impôt remboursable que pour le crédit d’impôt non remboursable, correspondront à la moitié des taux autrement applicables pour cette année d’imposition.

Le tableau ci-dessous présente les taux du CDAE à la suite de ces modifications.

Date d’application

Ces modifications s’appliqueront, pour le crédit d’impôt remboursable et pour le crédit d’impôt non remboursable, à une année d’imposition qui débutera après le 31 décembre 2025.

Modifications apportées au crédit d’impôt remboursable relatif à des ressources minières ou autres

Des modifications seront apportées au crédit d’impôt relatif à des ressources (CIRR). Ces modifications consistent à :

- ajouter les frais de mise en valeur, engagés au Québec, aux frais admissibles au crédit d’impôt;

- réviser les taux du crédit d’impôt applicables aux frais admissibles liés aux ressources minières;

- bonifier jusqu’au 31 décembre 2029 les taux applicables aux projets liés aux minéraux critiques et stratégiques;

- introduire un plafond de frais admissibles de 100 millions de dollars par période de cinq ans.

Voir les principaux paramètres du CIRR applicables aux frais relatifs aux ressources minières à l’annexe 3.

Ajustements corrélatifs apportés aux avantages fiscaux relatifs au régime des actions accréditives

Un particulier peut bénéficier d’une déduction additionnelle de 10 % applicable à l’égard de certains frais d’exploration engagés au Québec. D’autre part, il peut également bénéficier d’une déduction additionnelle de 10 % à l’égard de certains frais d’exploration minière de surface engagés au Québec.

La législation fiscale sera modifiée afin d’abolir la déduction additionnelle à l’égard de certains frais d’exploration engagés au Québec ainsi que la déduction additionnelle à l’égard de certains frais d’exploration minière de surface engagés au Québec.

Date d’application

Ces modifications s’appliqueront à l’égard des actions accréditives émises après le 25 mars 2025.

Toutefois, elles ne s’appliqueront pas à l’égard des actions émises après ce jour mais avant le 1er janvier 2026 lorsqu’elles seront émises à la suite d’une demande de visa de prospectus provisoire effectuée au plus tard le 25 mars 2025.

De même, elles ne s’appliqueront pas à l’égard des actions émises après le 25 mars 2025, lorsqu’elles seront émises à la suite d’une annonce publique effectuée au plus tard ce jour-là, si le formulaire de déclaration de placement est remis à l’Autorité des marchés financiers au plus tard le 31 mai 2025.

Abolition corrélative de l’exemption additionnelle de gains en capital à l’égard de certains biens relatifs aux ressources

La législation fiscale sera modifiée afin d’abolir l’exemption additionnelle de gains en capital à l’égard de certains biens relatifs aux ressources.

Date d’application

Cette abolition sera applicable à l’égard d’une aliénation effectuée après le 25 mars 2025.

Prolongation du crédit d’impôt remboursable pour la transformation numérique de la presse écrite

La législation fiscale sera modifiée de manière à prolonger d’un an l’aide accordée en vertu du crédit d’impôt remboursable. Ainsi, la période d’admissibilité au crédit d’impôt remboursable se terminera le 31 décembre 2025. De plus, pour être un bien admissible, un bien devra dorénavant être acquis avant le 1er janvier 2025.

Abolition du crédit d’impôt favorisant la synergie entre les entreprises québécoises

Ce crédit d’impôt sera aboli à compter du 26 mars 2025.

Introduction d’une date d’échéance aux déductions additionnelles relatives au transport en commun et au transport collectif

La législation fiscale sera modifiée de façon à introduire, pour la déduction additionnelle relative aux laissez-passer de transport en commun ainsi que pour la déduction additionnelle relative à l’organisation d’un service de transport collectif intermunicipal, une date d’échéance au 31 décembre 2027.

Ajustement corrélatif prévoyant l’imposition de l’avantage reçu de l’employeur en lien avec l’utilisation d’un mode de transport en commun ou de transport collectif

La législation fiscale sera modifiée de manière à ce qu’un particulier doive inclure, dans le calcul de son revenu, la valeur de l’avantage qu’il a reçu de son employeur après le 31 décembre 2027 relativement à un titre de transport admissible, à un titre de transport adapté admissible ou encore à l’avantage découlant de l’utilisation d’un service de transport collectif intermunicipal.

Mesures touchant les taxes à la consommation

Uniformisation du taux de la taxe sur les primes d’assurance avec celui de la taxe de vente du Québec

Le taux de la taxe sur les primes d’assurance sera fixé au même taux que celui de la taxe de vente du Québec. Ainsi, la taxe sur les primes d’assurance au taux de 9,975 % s’appliquera aux primes d’assurance qui seront payées après le 31 décembre 2026.

Abolition du remboursement de la taxe sur les carburants à l’égard du biodiesel

Le régime de la taxe sur les carburants sera modifié afin d’abolir ce remboursement. Cette modification sera applicable à l’égard du biodiesel acquis après le 25 mars 2025.

Autres mesures

Relance du programme Roulez vert

Le gouvernement du Québec confirme que le programme Roulez vert sera de nouveau accessible dès le 1er avril 2025 pour l’achat de véhicules électriques.

Les rabais maximums à l’acquisition de véhicules électriques s’établiront à :

- 4 000 $ pour les véhicules entièrement électriques ou à pile à combustible neufs et 2 000 $ pour les véhicules hybrides rechargeables neufs de moins de 65 000 $;

- 2 000 $ pour les véhicules entièrement électriques d’occasion et 1 000 $ pour les motocyclettes électriques.

Les rabais à l’achat de véhicules électriques seront réduits graduellement et cesseront d’être offerts pour les véhicules immatriculés à partir du 1er janvier 2027.

Instauration d’une contribution annuelle pour les véhicules électriques et hybrides rechargeables

Une contribution annuelle de 125 $ pour les véhicules électriques et de 62,50 $ pour les véhicules hybrides rechargeables sera instaurée.

Ce nouveau droit s’ajoutera aux droits payables pour mettre un véhicule en circulation après le 31 décembre 2026 ou aux droits payables pour conserver le droit de circuler après cette date. Il sera, par la suite, indexé annuellement.

Abolition de la gratuité d’accès aux ponts à péage et aux traversiers pour les véhicules électriques et hybrides rechargeables

Le gouvernement annonce qu’il ne prolongera pas la gratuité d’accès aux ponts à péage et aux traversiers pour les véhicules munis d’une plaque d’immatriculation verte au-delà du 31 mars 2027.

Retrait de l’indexation du seuil d’admissibilité aux taux réduits de la cotisation de l’employeur au Fonds des services de santé

Le gouvernement annonce la fin de l’indexation du seuil de masse salariale donnant droit aux taux réduits de la cotisation de l’employeur au Fonds des services de santé qui sera maintenu à 7,8 millions de dollars.

Modifications apportées à la taxe sur les services publics

Le budget 2025-2026 prévoit que les taux de la taxe sur les services publics seront augmentés à compter de 2027 afin d’atteindre un taux uniforme de 1,5 % en 2035.

Modifications apportées à divers paramètres de Capital régional et coopératif Desjardins

Ces modifications consistent à :

- fixer le montant de la limite annuelle de capitalisation applicable jusqu’au 28 février 2030;

- mettre en place un plafond de cotisation cumulatif pour chacun des actionnaires, actuels et futurs;

- introduire une nouvelle catégorie d’actions prévoyant une période de détention maximale de 14 ans et donnant droit à un crédit d’impôt non remboursable calculé à un taux réduit.

Fixation du montant de la limite annuelle de capitalisation

La Loi constituant le Capital régional et coopératif Desjardins (CRCD) et la législation fiscale seront modifiées de façon que le montant que CRCD pourra recueillir sera fixé temporairement pour les périodes d’acquisition comprises entre le 1er mars 2025 et le 28 février 2030.

Ainsi, le montant de la limite annuelle correspondra aux plafonds présentés dans le tableau ci-dessous.

Mise en place d’un plafond de cotisation cumulatif

La législation fiscale sera modifiée de façon à y introduire, pour l’ensemble des catégories d’actions du capital-actions autorisé de CRCD, un plafond de cotisation cumulatif de 45 000 $ par actionnaire, lequel sera applicable autant pour les actionnaires actuels que pour les futurs actionnaires de CRCD, sous réserve de ce qui suit :

- les particuliers qui, le 25 mars 2025, auront souscrit à des actions de CRCD pour lesquelles ils auront versé une somme totalisant plus de 45 000 $ pourront conserver l’ensemble de ces actions ainsi que les crédits d’impôt afférents;

- les montants versés à l’égard des actions suivantes ne seront pas comptabilisés pour le calcul du plafond de cotisation cumulatif d’un particulier :

- les actions obtenues par un particulier à la suite d’une dévolution successorale,

- les actions rachetées par CRCD dans les 30 jours de leur souscription,

- les actions ayant fait l’objet d’un achat de gré à gré en raison du fait qu’aucun crédit d’impôt n’a été obtenu à leur égard, et ce, conformément à la politique d’achat de gré à gré de CRCD.

Ce plafond de cotisation cumulatif de 45 000 $ par actionnaire sera applicable à partir du 26 mars 2025.

Introduction d’une nouvelle catégorie d’actions

La Loi constituant CRCD sera modifiée de façon qu’une nouvelle catégorie d’actions soit introduite à son capital-actions autorisé, soit la catégorie C. Ces actions pourront être détenues pour une période maximale de 14 ans. Le premier acquéreur de telles actions aura droit à un crédit d’impôt non remboursable au taux de 25 %. Les sommes versées par un particulier, au cours d’une période d’acquisition, ne pourront excéder 5 000 $. Ainsi, ce crédit d’impôt pourra atteindre un montant maximal de 1 250 $.

À compter de la période de capitalisation débutant le 1er mars 2025, seules les actions ou les fractions d’actions de catégorie C pourront être émises par CRCD dans le cadre d’une nouvelle souscription à son capital-actions.

Introduction d’une nouvelle obligation de déclaration des biens étrangers détenus à l’extérieur du Canada

La nouvelle obligation de déclaration des biens étrangers détenus à l’extérieur du Canada sera satisfaite au moyen d’un nouveau formulaire prescrit à remplir et à produire à Revenu Québec pour une année d’imposition ou un exercice financier, selon le cas, en tenant compte des paramètres ci-après prévus.

Notion de « biens étrangers désignés »

Pour l’application du régime fiscal québécois, les biens étrangers désignés qui feront l’objet de la nouvelle obligation de déclaration seront essentiellement les mêmes que ceux prévus dans la législation fiscale fédérale, en y apportant les adaptations nécessaires.

Notion de « déclarant »

Une personne ou une entité qui devra déclarer auprès du ministre du Revenu du Québec les biens étrangers désignés qu’elle détiendra, pour une année d’imposition ou un exercice financier, selon le cas, sera celle qui se qualifiera à titre d’« entité québécoise désignée » et dont le total des montants représentant chacun le coût indiqué, pour elle, de ses biens étrangers désignés dépassera 100 000 $, à un moment de l’année d’imposition ou de l’exercice financier, sauf celui où elle ne résidera pas au Canada.

Notion d’« entité québécoise désignée »

Une entité québécoise désignée signifiera :

- un particulier qui réside au Québec au cours d’une année d’imposition;

- une société qui, à la fois, réside au Canada et a un établissement au Québec pour cette année d’imposition;

- une fiducie qui réside au Québec au cours d’une année d’imposition;

- une société de personnes dont la part du revenu ou de la perte revenant à l’associé est inférieure à 90 % du revenu ou de la perte de la société de personnes pour l’exercice financier.

Échéance de production du nouveau formulaire québécois

Le nouveau formulaire prescrit québécois devra être produit à Revenu Québec par un déclarant, au plus tard à la même date d’échéance de production que celle de la déclaration de revenus qui lui est applicable pour l’année, sauf s’il s’agit d’une société de personnes, auquel cas la date limite de production sera la même que celle de la déclaration de renseignements (ou celle qui serait applicable si la société de personnes devait en produire une).

Introduction de nouvelles pénalités

La législation fiscale québécoise sera modifiée afin d’y introduire des pénalités équivalentes à celles du régime fiscal fédéral, soit plus particulièrement :

- une pénalité pour non-production du nouveau formulaire québécois s’établissant à 500 $ par mois ou partie de mois pendant un maximum de 24 mois, soit un maximum de 12 000 $, et lorsque l’entité qui aura été mise en demeure de produire la nouvelle déclaration ne s’y conformera pas dans le délai fixé, le double de ce montant;

- une pénalité supplémentaire pour non-production pendant plus de 24 mois s’établissant à 5 % du coût total des biens étrangers désignés;

- une pénalité pour un faux énoncé ou une omission égale au plus élevé de 24 000 $ ou 5 % du coût total des biens étrangers désignés.

Prolongation du délai de cotisation

À l’instar de la législation fiscale fédérale, un délai additionnel de trois ans suivant la période normale de nouvelle cotisation applicable au contribuable pour l’année sera introduit.

Date d’application

Ces mesures s’appliqueront à compter d’une date qui sera déterminée par le gouvernement après la sanction du projet de loi leur donnant suite.

Position du ministère des Finances du Québec – Énoncé Économique de l’automne de 2024 du gouvernement du Canada

Le ministère des Finances du Québec souhaite rendre publique sa position à l’égard des nouvelles mesures fiscales fédérales.

Mesures retenues

La législation et la réglementation fiscales québécoises seront modifiées afin qu’y soient intégrées, en les adaptant en fonction de leurs principes généraux, les mesures relatives :

- à l’exclusion de la Prestation canadienne pour les personnes handicapées du calcul de l’impôt;

- au report par roulement des gains en capital relatif à des placements;

- à la déclaration par les organisations à but non lucratif;

- au programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental (RS&DE), en ce qui concerne l’admissibilité des dépenses en capital pour la déduction des dépenses relatives à la RS&DE;

- à la prolongation de l’Incitatif à l’investissement accéléré et des mesures de passation en charges immédiate, sous réserve des règles énoncées ci-après.

Propriété intellectuelle admissible comprise dans la catégorie 14.1

Une propriété intellectuelle admissible compris dans la catégorie 14.1 et qui devient prêt à être mis en service avant 2026 bénéficie d’un amortissement accéléré temporaire en vertu du régime fiscal québécois.

En conséquence, la prolongation de l’Incitatif à l’investissement accéléré ne s’appliquera pas à l’égard d’un tel bien.

Déduction des frais cumulatifs d’aménagement au Canada

La prolongation de l’Incitatif à l’investissement accéléré ne s’appliquera pas à l’égard de la déduction des frais cumulatifs canadiens de mise en valeur demandée par une société de mise en valeur exerçant une entreprise minière ni à l’égard de la déduction des frais cumulatifs canadiens de mise en valeur engagés au Québec demandée par une société de mise en valeur exerçant une entreprise pétrolière.

Mesure non retenues

Certaines mesures n’ont pas été retenues, parce qu’elles ne correspondent pas aux caractéristiques du régime fiscal québécois ou encore parce que ce dernier est satisfaisant ou ne contient pas de dispositions analogues. Il s’agit des mesures relatives :

- au supplément rural de la remise canadienne sur le carbone;

- au reclassement de l’archipel Haida Gwaii pour l’application de la déduction pour les habitants de régions éloignées;

- à la remise canadienne sur le carbone pour les petites entreprises;

- au crédit d’impôt à l’investissement pour l’électricité propre pour les sociétés d’État provinciales et territoriales;

- au crédit d’impôt à l’investissement pour l’électricité propre et la Banque de l’infrastructure du Canada;

- au crédit d’impôt à l’investissement dans la chaîne d’approvisionnement de véhicules électriques;

- au crédit d’impôt à l’investissement pour l’hydrogène propre – pyrolyse du méthane;

- au programme d’encouragements fiscaux pour la RS&DE, en ce qui concerne l’augmentation du plafond des dépenses et les seuils d’élimination progressive du capital imposable, l’élargissement du crédit d’impôt bonifié remboursable aux sociétés publiques canadiennes admissibles, y compris le choix exercé par les sociétés privées sous contrôle canadien, et l’admissibilité des dépenses en capital pour le calcul du crédit d’impôt.

Annexe 1

Annexe 2

Annexe 3

Avis aux utilisateurs

La reproduction du présent résumé du budget du Québec est autorisée sans restriction.

Le résumé du budget est fondé sur les documents produits par le gouvernement du Québec. Il pourrait y avoir des divergences entre le texte de la loi, après son adoption, et le résumé qui en est fait dans ce document. Il conviendrait de demander conseil à un spécialiste.

PSB BOISJOLI S.E.N.C.R.L. a agi exclusivement à titre d’éditeur de ce résumé du budget. Par conséquent, ni PSB BOISJOLI S.E.N.C.R.L. ni aucune des personnes qui ont participé à sa préparation ne sauraient encourir de responsabilité, ni être passibles de dommages-intérêts relativement au contenu ou aux conséquences qui pourraient découler de son utilisation.

[1] Une société liée à une telle société sera également une société exclue pour l’application du CRIC.

TÉLÉCHARGEZ L’ARTICLE